エプソンはその昔時計のメーカーであった諏訪精工舎の一部門が独立して電算機を開発した。昭和52年頃です。 エプソンはその昔時計のメーカーであった諏訪精工舎の一部門が独立して電算機を開発した。昭和52年頃です。

信州精機㈱がそれで、初代の会計ハードデスクがEX-Ⅰ当時の価格が420万円と高価な機械でした。私は一人で開業したばかりでしたが、当時販売員の赤羽さんが事務所を訪れ信州の会社というので懐かしく、又この会社が育って欲しいと相当無理して購入しました。

当時会計事務所の機械はリコピーと算盤があれば開業できる時代でした。

エプソンと名称を変えてプリンタの部門で日本一となりましたが、最初は会計機械の専門メーカーだったのです。

宣伝が少ないので、あまり知られていませんが、現在は会計ソフト部門で他の国内メーカーが追随できない高い技術を備えています。

最近は無料で二ヶ月間体験できる会計ソフトがエプソンのホームページからダウンロードできます。

どうぞダウンロードして利用して見てください。

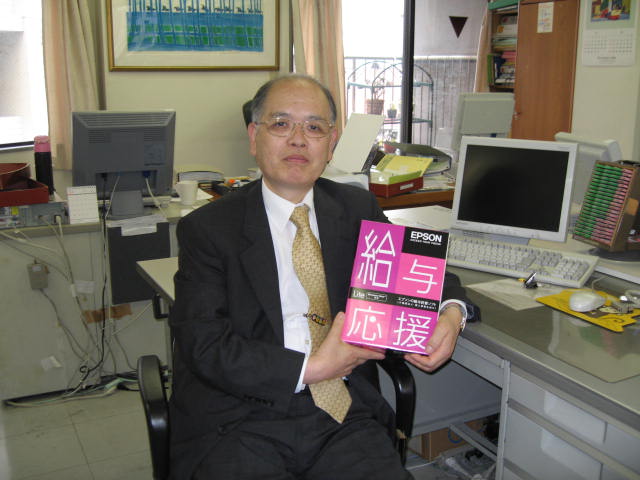

一般法人の会計ソフトや、給与応援ソフト、公益法人用のソフトなど簡単にダウンロードできますので使い方を練習できます。

エプソンの会計ソフトはとても使いやすく経理担当者のご要望にそって製作されていることがわかります。

何かダウンロードでお困りのことがありましたら無料でお教えします。お電話をして下さい。

|